ตอบทุกคำถาม เคลียร์ทุกข้อสงสัยกับ

“กองทุนการออมแห่งชาติ (กอช.)”

- กองทุนการออมแห่งชาติ (กอช.) เป็นกองทุนที่ออกแบบมาให้คนที่ประกอบอาชีพอิสระได้มีเงินเก็บไว้ใช้ยามเกษียณ

- เราออมส่วนหนึ่ง รัฐช่วยออมส่วนหนึ่ง แล้วนำเงินนี้ไปลงทุนต่อจะได้ผลตอบแทนสองส่วนคือส่วนที่สะสมเองกับส่วนที่รัฐออมให้ ต่างจากฝากประจำที่ได้แค่ดอกเบี้ย

- ยิ่งออมตั้งแต่อายุยังน้อยและออมมาก ๆ เงินบำนาญที่ได้ต่อเดือนก็จะมากตาม

- อายุมากขึ้น รัฐก็จะช่วยออมมากขึ้นอีกด้วย แถมนำไปลดหย่อนภาษีได้

1. กอช. คืออะไร

ตอบ : กองทุนการออมแห่งชาติ หรือ กอช. เป็นกองทุนการออมเพื่อเก็บเงินไว้ใช้ยามเกษียณ จัดตั้งมาเพื่อผู้ที่อยู่นอกระบบบำเหน็จบำนาญโดยเฉพาะ เช่น คนที่ประกอบอาชีพอิสระ (ฟรีแลนซ์), พ่อค้าแม่ค้า, หาบเร่แผงลอย, เกษตรกร, ขับรถรับจ้าง หรือรับจ้างทั่วไป

ถือเป็นการสร้างหลักประกันให้กับคนที่ไม่มีรายได้ประจำอย่างมนุษย์เงินเดือนให้ระบบการออมเพื่อการชราภาพเข้าถึงและครอบคลุมแรงงานได้ทุกประเภท ให้ทุกอาชีพได้รับสิทธิประโยชน์จากรัฐบาลเท่าเทียมกัน

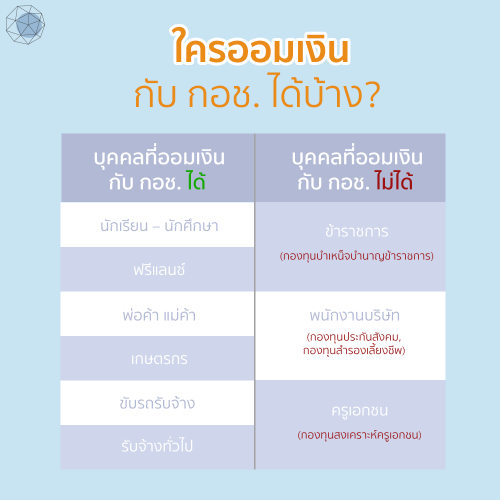

2. ใครออมเงินกับ กอช. ได้บ้าง?

- ผู้ที่มีอายุ 15 -60 ปี

- สัญชาติไทย

- ผู้ที่ไม่อยู่ในระบบบำเหน็จบำนาญภาครัฐและเอกชน หมายถึง ผู้ที่มีกองทุนต่าง ๆ เหล่านี้

– กองทุนประกันสังคม *ยกเว้นมาตรา 40 เฉพาะทางเลือก 1 ซึ่งไม่มีสิทธิคุ้มครองกรณีชราภาพ)

❌ พนักงานบริษัทที่มีรายได้ประจำ

– กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

❌ ข้าราชการครู, ทหาร, ตำรวจ

❌ ข้าราชการกรุงเทพมหานคร

❌ ข้าราชการส่วนท้องถิ่น

❌ ข้าราชการฝ่ายตุลาการ

– กองทุนสำรองเลี้ยงชีพ (PVD) เป็นกองทุนที่นายจ้าง และลูกจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เพื่อให้ลูกจ้างมีเงินไว้ใช้ยามเกษียณ โดยลูกจ้างจะต้องจ่ายเงินสะสม ส่วนนายจ้างต้องจ่ายเงินสมทบ แล้วนำเงินส่วนนี้ไปลงทุนต่อ ทั้งนี้ *ขึ้นอยู่กับบริษัทว่ามีนโยบายหรือสวัสดิการกองทุนนี้หรือไม่

❌ พนักงานบริษัทที่มีรายได้ประจำ

– กองทุนสงเคราะห์ครูเอกชน

❌ ครูโรงเรียนเอกชน

❌ บุคลากรทางการศึกษาภาคเอกชน (บรรณารักษ์, ฝ่ายงานทะเบียน, ฝ่ายเทคโนโลยีสารสนเทศ ฯลฯ)

3. ออมครั้งละกี่บาท

ตอบ : สามารถเริ่มออมได้ตั้งแต่ 50 บาท/ครั้ง จนถึงสูงสุดไม่เกิน 13,200 บาท/ปี ซึ่ง กอช. ก็ไม่ได้บังคับว่าแต่ละครั้งต้องออมเท่าไร และยังไม่จำเป็นต้องออมต่อเนื่องด้วยนะ เอาที่เราสะดวกมากกว่า ดีก็ตรงนี้แหละ

4. รัฐช่วยออมจริงรึเปล่า? แล้วช่วยเท่าไร

ตอบ : ถ้าออมเงินกับกองทุนการออมแห่งชาติ (กอช.) จะมีเงินสมทบหรือเงินที่รัฐบาลช่วยออมแน่นอน ซึ่งจะแบ่งสัดส่วนตามอายุของคนออม เช่น

ถ้าออมตอนอายุ 15-30 ปี รัฐจะช่วยออมให้ 50% ของเงินที่สะสมเข้ากองทุน แต่ไม่เกินปีละ 600 บาท

อายุมากกว่า 30 ปี แต่ไม่เกิน 50 ปี รัฐจะช่วยออมให้ 80% ของเงินที่สะสมเข้ากองทุน แต่ไม่เกินปีละ 960 บาท

อายุมากกว่า 50 ปี แต่ไม่เกิน 60 ปี รัฐช่วยออมให้ 100% ของเงินที่สะสมเข้ากองทุน แต่ไม่เกินปีละ 1,200 บาท

เท่ากับว่า “ยิ่งอายุมากขึ้น รัฐจะช่วยออมให้มากขึ้น”

แนะนำว่าควรออมอย่างน้อยปีละ 1,200 บาท เพื่อให้ได้เงินสมทบเต็มจำนวน หรือจะออมมากกว่านี้ก็ได้ แต่เงินสมทบจะได้สูงสุดตามที่บอกไปตอนแรก เช่น ออม 13,200 บาท ตอนอายุ 50 ปี เงินสบทบที่ได้ก็ 960 บาท แต่มีเงินสะสมเยอะขึ้น โอกาสได้เงินบำนาญทีละมาก ๆ ก็ถือว่าดีทีเดียว

คำนวณให้เห็นภาพมากขึ้น

- อายุ 15 – 30 ปี ออมปีละ 1,200 เท่ากับ (1,200 x 50% = 600)

1 ปีจะมีเงิน 1,200 + 600 = 1,800

1,800 x 15 ปี = 27,000 บาท (ยังไม่รวมผลตอบแทนการลงทุน)

- อายุ 30 – 50 ปี ออมปีละ 1,200 เท่ากับ (1,200 x 80% = 960)

1 ปีจะมีเงิน 1,200 + 960 = 2,160

2,160 x 20 ปี = 43,200 บาท (ยังไม่รวมผลตอบแทนการลงทุน)

- อายุ 50 – 60 ปี ออมปีละ 1,200 เท่ากับ (1,200 x 100% = 1,200)

1 ปีจะมีเงิน 1,200 + 1,200 = 2,400

2,400 x 10 ปี = 24,000 บาท (ยังไม่รวมผลตอบแทนการลงทุน)

รวมเงินที่ส่งมา 45 ปี (สะสมเอง + รัฐช่วยสมทบ) = 94,200 บาท เป็นของเราสะสมเอง 54,000 บาท ของรัฐช่วยสมทบ 40,200 บาท นี่ยังไม่รวมผลตอบแทนการลงทุนนะ มาดูเงินที่เราจะได้ทั้งหมดจากการคำนวณของ กอช.กันเลย

5. เงินที่ออมใน กอช. เอาไปทำอะไร

ตอบ : รัฐจะเอาเงินที่เราออมไปลงทุนต่อในกองทุนรวมตราสารหนี้ (พันธบัตร/ตั๋วเงินคลัง), เงินฝาก, กองทุนรวมหุ้น (ตราสารทุน) และหุ้นที่มีความเสี่ยงต่ำ ฯลฯ

6. เงินใน กอช. เบิกหรือถอนออกมาใช้ได้ไหม

ตอบ : ออมเงินกับกองทุนการออมแห่งชาติ (กอช.) จะไม่สามารถเบิกหรือถอนได้ เพราะเงินนี้เก็บไว้เพื่อเกษียณโดยเฉพาะ จะใช้ได้ก็ตอนอายุครบ 60 ปี ในรูปแบบเงินบำนาญรายเดือนเท่านั้น ยกเว้น

- กรณี “ทุพพลภาพก่อนอายุ 60” จะได้รับแค่เงินและผลตอบแทนจากการลงทุนในส่วนที่สะสมเอง ส่วนเงินสมทบและผลตอบแทนจากการลงทุนที่รัฐช่วยออม จะได้รับเมื่อมีอายุครบ 60 ปี

- อีกกรณีหนึ่งคือต้อง “ยกเลิกการเป็นสมาชิกจาก กอช.” แต่เงินที่ได้นั้นจะเป็นในส่วนเงินและผลตอบแทนจากการลงทุนในส่วนที่สะสมเองเหมือนกัน ส่วนเงินสมทบกับผลตอบแทนที่รัฐบาลช่วยออมจะไม่ได้รับ

7. เสียชีวิตก่อนอายุ 60 เงินจะตกเป็นของใคร

ตอบ : เงินที่ออมใน กอช. ทั้งหมด ทั้งที่สะสมเอง + รัฐช่วยออม + ผลตอบแทนจากการลงทุน จะตกเป็นของผู้รับผลประโยชน์ทั้งหมด

8. ถ้าออมไปแล้ว วันหนึ่งไปสมัครงานที่เขาทำประกันสังคมให้ ต้องออกจากสมาชิกหรือไม่

ตอบ : ไม่ต้องออกค่ะ เพราะเมื่อเข้าระบบประกันสังคมแล้ว สิทธิได้รับเงินสมทบจากรัฐบาลใน กอช. จะสิ้นสุดชั่วคราวโดยอัตโนมัติ แต่เงินออมใน กอช. ที่ผ่านมาจะยังอยู่เหมือนเดิม และถ้าวันนึงออกจากระบบประกันสังคม ก็สามารถกลับมาออมและได้รับเงินสมทบจากรัฐบาลใน กอช. ต่อได้

แต่จริง ๆ ถ้าได้งานที่เขาให้สิทธิ์ประกันสังคมหรือบำเหน็จบำนาญอื่น ๆ ก็ยังสามารถออมกับ กอช. ได้นะ เพียงแต่จะไม่ได้เงินสบทบจากรัฐก็เท่านั้นเอง และเงินที่สะสมในช่วงเวลานี้จะไม่ถูกนำมารวมคำนวณเป็นเงินบำนาญ ทาง กอช.จะคืนเป็นเงินก้อน พร้อมผลตอบแทนค่ะ

9. ถ้าไม่ได้ส่งเงินสะสมทุกเดือนหรือทุกปี จะถูกตัดสิทธิ์อะไรไหม

ตอบ : ไม่เสียสิทธิใด ๆ ยังคงเป็นสมาชิกและเงินออมยังคงอยู่ สบายใจได้เลย

10. กอช. ใช้ลดหย่อนภาษีได้หรือไม่

ตอบ : ได้เลย โดยนำใบแจ้งยอดส่วนที่รับรองการส่งเงินสะสมยื่นต่อกรมสรรพากร เพื่อขอลดหย่อนภาษีได้เต็มจำนวนตามเงินที่ส่งเข้ากองทุนในแต่ละปี

11. ออมกับ กอช. แตกต่างจากออมกับธนาคารอย่างไร

ตอบ : กอช. จะให้ผลตอบแทนดีกว่า การออมกับธนาคารผลตอบแทนที่ได้คือ (เงินฝาก + ดอกเบี้ย) แต่ถ้าออมกับ กอช. ผลตอบแทนที่ได้คือ (เงินสะสม + ผลตอบแทนการลงทุนจากเงินที่สะสม + เงินสมทบที่รัฐช่วยออม + ผลตอบแทนการลงทุนจากเงินที่รัฐช่วยออม)

โดยการสรุปยอดผลตอบแทนจะสรุปเป็นรายสัปดาห์ อาจจะมีการลงทุนที่ติดลบบ้างในบางสัปดาห์ เพราะเป็นไปตามมูลค่าตลาด

**แต่รัฐบาลจะค้ำประกันผลตอบแทนเท่ากับดอกเบี้ยเงินฝากประจำ 12 เดือน หากสมาชิกออมเงินจนครบอายุ 60 ปี (เฉลี่ย 5 ธนาคารพาณิชย์ใหญ่ และ 2 ธนาคารรัฐ) คือ หากการลงทุนติดลบในปีที่สมาชิกเกษียณอายุนั้น ทางรัฐบาลจะค้ำประกันผลตอบแทนให้ไม่ต่ำกว่าดอกเบี้ยเงินฝากประจำ 12 เดือนของ 7 ธนาคาร ถ้าเป็นกองทุนอื่นจะไม่การันตีผลตอบแทนเหมือน กอช. นะ

12. ถ้าเปลี่ยนชุดรัฐบาล จะมีผลอะไรกับ กอช. ไหม

ตอบ : การเปลี่ยนชุดรัฐบาลจะไม่มีผลกับการออมเงิน กอช. เพราะมันมีมาตั้งแต่ พ.ศ. 2554 ผ่านมาหลายรัฐบาลแล้ว ยังอยู่ดีเหมือนเดิม

13. การจ่ายแบบบำนาญของ กอช. จ่ายแบบไหน เท่าไร ?

ตอบ : การจ่ายบำนาญของกองทุนการออมแห่งชาติแบ่งเป็น 2 แบบ ได้แก่

- 1. กรณีอายุ 60 ปี แล้วมีเงินสะสมมากกว่า 144,000 บาท มีสิทธิได้รับบำนาญรายเดือนขั้นต่ำ 600 บาท/เดือน สูงสุดประมาณ 7,000 กว่าบาทตลอดชีพ จนกว่าสมาชิกจะเสียชีวิต เรียกว่า “บำนาญตลอดชีพ” ซึ่งจำนวนเงินที่แต่ละคนได้จะไม่เท่ากัน ขึ้นอยู่กับเงินสะสมในกองทุน

“ยิ่งออมนาน ออมมาก ยิ่งได้เงินบำนาญเยอะ”

- 2. กรณีอายุ 60 ปี แล้วมีเงินสะสมน้อยกว่า 144,000 บาท จะได้รับบำนาญ 600 บาท/เดือน จนกว่าเงินในกองทุนจะหมด เรียกว่า “เงินดำรงชีพ” (ไม่ได้จ่ายให้จนกว่าจะเสียชีวิต)

ส่วนใครที่อายุ 40 – 50 ปี เพิ่งเริ่มออม สามารถออมได้สูงสุด 13,200 บาท/ปี เพื่อรับเงินบำนาญได้เหมือนกัน

ป.ล. ไม่สามารถรับเป็นบำเหน็จหรือเงินก้อนได้

เกณฑ์การคำนวณบำนาญ คือ “เงินทั้งหมด หารด้วย 240”

– หากต้องการทราบยอดเงินบำนาญ สามารถลองใช้โปรแกรมคำนวณตามลิงก์นี้ได้เลย https://pension.nsf.or.th/

14. สมัคร กอช. ได้ที่ไหนบ้าง

ตอบ : วิธีการสมัครกองทุนการออมแห่งชาติมีหลายช่องทาง

– แอปพลิเคชัน กอช.

– เว็บไซต์กองทุนการออมแห่งชาติ https://eservice.nsf.or.th/member/registration

– ธนาคาร ธกส., ธอส., ออมสิน, กรุงไทย

– ที่ว่าการอำเภอ

– คลังจังหวัดทั่วประเทศ

– เคาน์เตอร์เซอร์วิส

15. ช่องทางส่งเงินให้ กอช. มีที่ไหนบ้าง

ตอบ : ช่องทางการออม กอช. มีให้เลือกหลากหลาย และไม่จำเป็นต้องส่งเงินที่เดิมเสมอไป ได้แก่

- เคาน์เตอร์ เซอร์วิส

- เทสโก้ โลตัส (แจ้งเลขบัตรประชาชน)

- จ่ายผ่านตู้ ATM, ตู้รับฝากเงิน

- ตู้บุญเติม

- หักผ่านแอปธนาคารกรุงไทย / กสิกร

กรุงไทย > จ่ายเงิน > หมวดหมู่ > หลักทรัพย์/กองทุน > กองทุนการออมแห่งชาติ รับชำระเงินสะสมงวดถัดไป (กอช.)

กสิกร > จ่ายบิล > อื่น ๆ > กองทุนการออมแห่งชาติ

- ธนาคารของรัฐ 4 แห่ง (ธกส., ธอส., ออมสิน, กรุงไทย) *สามารถหักอัตโนมัติได้ โดยธนาคารจะทำการหักบัญชีเงินฝากของสมาชิกทุกวันที่ 20 ของเดือน แต่ต้องติดต่อเจ้าหน้าที่เพื่อสมัครบริการนี้ก่อนนะจ๊ะ

- สามารถรับคิวอาร์โค้ดจากแอป กอช. ไปจ่ายผ่านแอปพลิเคชันธนาคารอื่น ๆ ได้

ใครที่เช็กแล้วว่าตัวเองสามารถสมัครกองทุนการออมแห่งชาติได้ ลุยเลยนะคะ เพราะถือว่าเป็นกองทุนหนึ่งที่ช่วยเรามาก ๆ เลย แอปพลิเคชันก็ใช้ง่าย สามารถทดลองคำนวณเงินบำนาญให้เราได้ด้วย หากใครมีข้อสงสัยสามารถถามได้ที่ไลน์ของ กอช. โดยตรง (ตอบดีมาก) ไอดีนี้เลย @nsf.th